- Voor huizenkopers is het aantrekkelijk om een hypotheek af te sluiten met Nationale Hypotheek Garantie (NHG). Daarmee ben je verzekerd tegen een restschuld.

- Om in aanmerking te komen voor een NHG-hypotheek mag de koopsom niet hoger zijn dan 435.000 euro in 2024.

- In 2023 nam het aantal NHG-hypotheken toe, onder meer vanwege de daling van de huizenprijzen. Naar verwachting is de trend dit jaar omgekeerd.

- Lees ook: Aflossingsvrije hypotheek: opslag voor hypotheekrente kan fors stijgen – zo hard raakt dat de maandlasten

Een huis kopen is voor zowel woningbezitter als de bank minder risicovol met een NHG-hypotheek, omdat je verzekerd bent tegen een restschuld. Het aantal leningen dat met de Nationale Hypotheek Garantie werd afgesloten steeg in 2023, maar aan die groei komt dit jaar mogelijk een einde.

Met een NHG-hypotheek heb je een vangnet als er onverhoopt betalingsproblemen ontstaan door arbeidsongeschiktheid, een scheiding of overlijden. Als de woning gedwongen in de verkoop moet en daarbij een restschuld ontstaat, dan wordt die onder voorwaarden uit de NHG-pot betaald.

Hiermee is het risico voor de bank lager, waardoor de hypotheekrente ook lager uitvalt. Een NHG-hypotheek kost je als huizenkoper 0,6 procent (2024) van de koopsom. Een van de voorwaarden is dat de koopsom onder een bepaalde grens moet liggen.

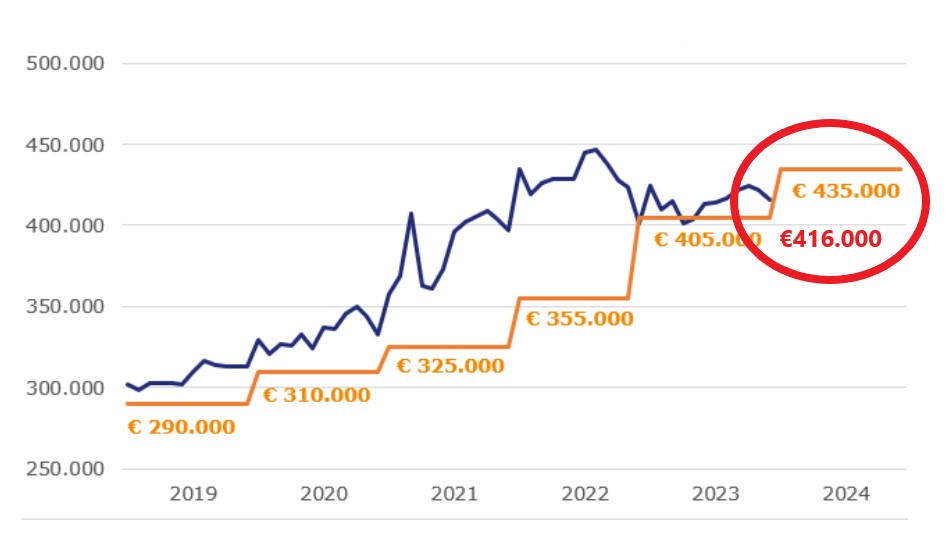

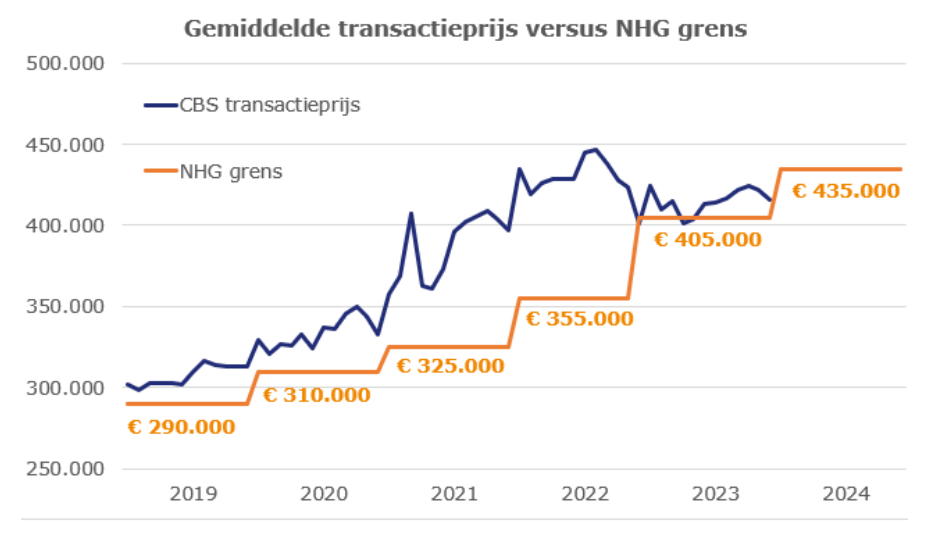

Of je een NHG-hypotheek kunt afsluiten, is dus voor een groot deel afhankelijk van de ontwikkeling van de huizenprijzen. Momenteel ligt NHG-grens op 435.000 euro, onder de gemiddelde huizenprijs van 416.000 euro gepubliceerd door het Centraal Bureau voor de Statistiek.

Daarmee is de kans groter dat meer huizenkopers in aanmerking komen voor een NHG-financiering.

Gemiddelde huizenprijs hoger dan NHG-grens

Maar zo is het niet altijd geweest. Tussen 2019 en 2022 steeg de gemiddelde verkoopprijs die wordt bijgehouden door het CBS harder dan de NHG-grens, schrijft financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week.

Vooral in de jaren 2021 en 2022 kwam de gemiddelde huizenprijs ver boven de jaarlijks vastgestelde NHG-grens uit, zoals de onderstaande grafiek van Van Bruggen Adviesgroep toont.

Zoals gezegd ligt de gemiddelde verkoopprijs volgens CBS-cijfers met 416.000 euro nog onder de NHG-grens. Maar volgens cijfers van Makelaarsvereniging NVM ligt de gemiddelde transactieprijs met 434.000 al dicht tegen de NHG-grens aan.

De NVM baseert de transactiecijfers op koopovereenkomsten van door NVM-makelaars verkochte koopwoningen, terwijl de CBS-cijfers gebaseerd zijn op de koopakten die bij het Kadaster zijn geregistreerd. Dit betekent dat de cijfers van de NVM doorgaans iets vooruitlopen op de gegevens die het CBS registreert.

Huizenprijzen zitten in de lift

Momenteel zitten de huizenprijzen in de lift, waarmee in de loop van dit jaar minder koopwoningen in aanmerking komen voor NHG-financiering. Als de huizenprijzen door blijven stijgen, stagneert de groei van het aantal woningaankopen met NHG, verwacht Van Bruggen Adviesgroep.

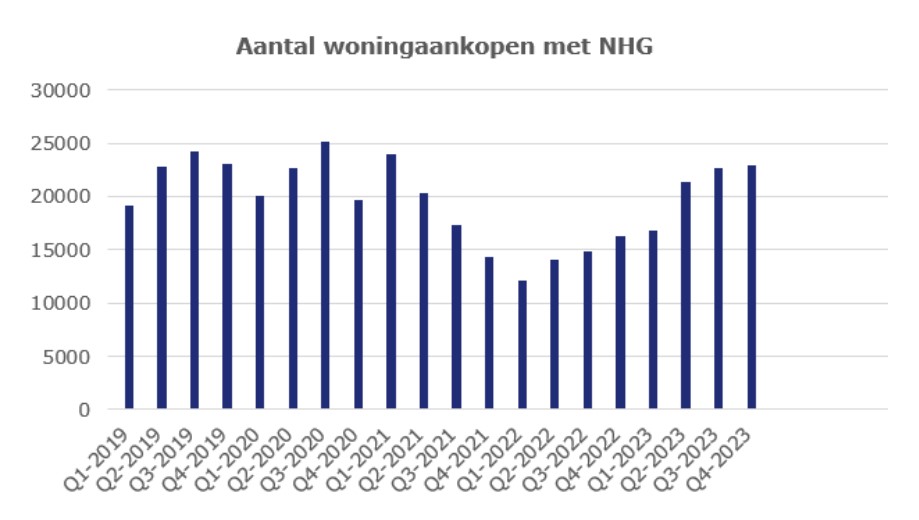

Vorig jaar groeide het aantal woningaankopen met NHG-verzekering nog, omdat enerzijds de huizenprijzen daalden en anderzijds de NHG-grens flink werd opgeschroefd: van 355.000 euro in 2022 naar 405.000 euro in 2023.

Het aantal woningaankopen met NHG-hypotheek steeg met 46,5 procent, van 57.000 in 2022 naar 83.500 in 2023, schrijft Van Bruggen.

De onderstaande tabel van Van Bruggen Adviesgroep toont het aantal woningaankopen met NHG-verzekering tot en met het vierde kwartaal van 2023.

Te zien is dat het aantal woningaankopen met NHG in het eerste kwartaal van 2022 op een dieptepunt lag. Sindsdien zit het aantal NHG-aankopen in de lift. Vooral in 2023 werden veel NHG-hypotheken voor woningen afgesloten vanwege de eerder genoemde daling van de huizenprijzen en de verhoging van de kostengrens.

37% van woningen op Funda onder NHG-grens

Zoals gezegd verwacht Van Bruggen dat die stijgende lijn niet doorzet als de huizenprijzen blijven stijgen. Op dit moment valt ruim 37 procent van de op Funda beschikbare woningen onder de kostengrens van 435.000 euro, wat neerkomt op ongeveer 14.500 woningen van de 39.000 te koop staande woningen.

Maar ondertussen ziet Van Bruggen dat er steeds vaker wordt overboden op de huizenmarkt. De financieel intermediair verwacht dat de huizenprijzen inderdaad verder stijgen dit jaar. Dit komt omdat veel mensen een salarisverhoging hebben gehad, waardoor kopers sneller in aanmerking komen voor een hogere maximale hypotheek.

Daarnaast daalt de hypotheekrente weer en zijn de hypotheeknormen voor sommige huishoudens en woningen gunstiger in 2024.